一次讲全!七类旧债的处理方法

借贷新规施行

很多人都有这样的疑惑

那旧账该咋办

还是按以前的规则

来处理吗?

下面小编整理了七大类旧债

一起来看看这些旧债

是否适用新规吧

不适用新规

已经履行完毕的旧债

不管是2020年8月20日之前还是之后履行完毕,只要已经还清本息,借贷合同就已经终止。虽然与现行法律规则存在冲突,但现行规则已经没有适用的空间。所以,这类旧债不能适用新规则,多付的利息也不能追回。

未履行完毕但已经涉诉的旧债

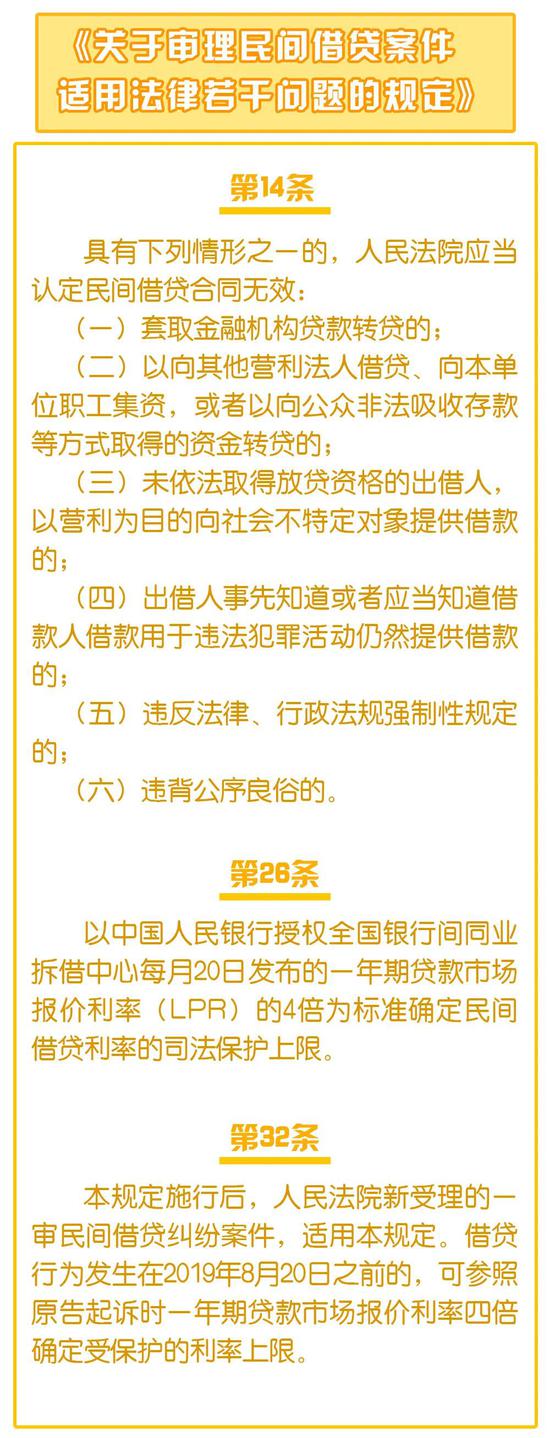

2020年8月20日之前案件已经审理完毕,或者正在审理的一审、二审、再审民间借贷案件,不适用借贷新规,仍按照以前的规则处理,即利率上限按照“以24%和36%为基准的两线三区”执行。

金融机构发放的旧债

银行发放的消费贷款、信用卡分期以及持有金融牌照、可以经营贷款业务的机构,比如保险公司、信托公司等发放的贷款等,不适用借贷新规,因为这类贷款不属于民间借贷,而是金融机构贷款。

适用新规

没有领取金融牌照、没有放贷资质的机构发放的旧债

校园贷、套路贷、P2P等网贷平台、财务公司等发放的贷款,尚未还清本息的,属于借贷新规第14条规定的“未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的”情形,借贷合同无效,借款人应全额返还本金,出借人应返还已收取的利息。

借款人已经支付利息,且剩余本金不足以抵扣利息的,可以起诉确认合同无效,要求返还利息。

出借人套取金融机构贷款转贷的旧债

出借人套取银行的经营贷、消费贷等贷款之后,擅自改变用途,将贷款用于民间放贷,不管是否收取利息、是否赚取利差,该民间借贷合同无效。

此类旧债尚未履行完毕的,借款人掌握出借人套贷证据后,可以起诉出借人,主张合同无效、双方相互返还,即借款人返还本金、出借人返还利息。

出借人以向其他营利法人借贷、向本单位职工集资,或者以向公众非法吸收存款等方式取得的资金转贷的旧债

借贷营利法人的经营资金转贷、用单位集资款转贷、非法吸收公众存款转贷,这类行为被借贷新规所否定,此类旧债没有履行完毕的,借款人可以主张借款合同无效、双方返还。

注意例外情况,借贷非营利法人、非法人单位、特定个人的资金转贷的,不符合借贷合同无效情形。

借款合同尚未履行完毕、且合法有效、但年利率超出4倍LPR的旧债

如果已经支付的费用综合年利率超出了4倍LPR,但还有部分本金没有归还的,借款人可以与出借人主动沟通,主张多付的利息与剩余的本金等额抵扣,若对方不同意该方案,借款人可以暂停还款,待对方提起诉讼后,由法院依据借贷新规处理。

提醒:综合借款利息,包括借款利息、手续费、担保费、中介费、逾期利息、违约金等各种名目的费用。

特别声明:

1、关于旧债符合借贷新规的合同无效情形如何认定合同效力的问题,是按照司法解释的文义理解的,“本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定”,适用本规定当然包括关于合同无效的规定。后续司法实践中,不排除司法部门做出相反的解释或者判决。

2、关于未履行完毕的旧债借款人可以主张按新规则认定利率保护上限的问题,司法解释专门明确了适用规则,“借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限”。

这些你都明白了吗

按照新的借贷规则

目前年利率超过4倍LPR的旧债

以及存在合同无效情形的旧债

借款人可以主张按新规则处理

来源:江西法院、山东高法等